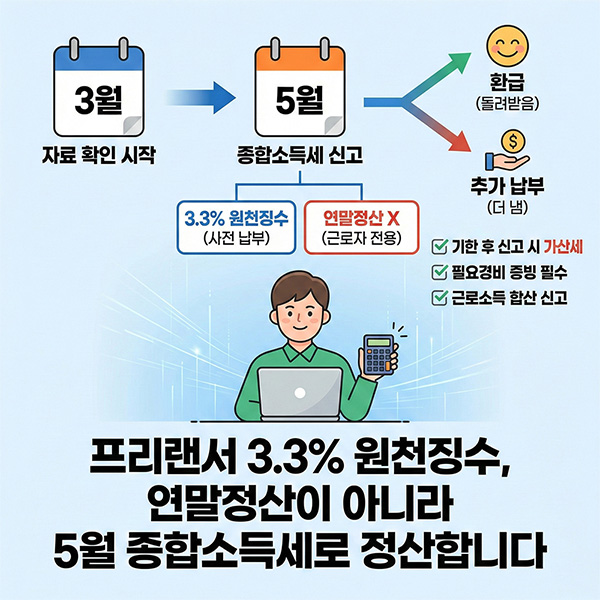

프리랜서 3.3% 원천징수, 연말정산이 아니라 5월 종합소득세로 정산합니다

프리랜서로 일하면서 3.3%를 제하고 지급받았다면, 세금이 모두 끝난 것으로 오해하기 쉽습니다. 하지만 이 금액은 정산의 종료가 아니라 중간에 미리 납부한 금액에 가깝습니다. 프리랜서의 세금은 직장인의 1월 연말정산과 달리, 매년 5월 종합소득세 신고를 통해 최종 확정됩니다. 아래에서는 3.3%의 성격부터 신고 일정, 준비 과정과 주의사항을 순서대로 정리합니다. 1. 3.3%는 최종 세금이 아닌 ‘사전 납부’입니다 외주비에서 공제되는 3.3%는 … Read more