같은 코스닥150을 두 배로 추종하는 레버리지 ETF라 해도 실제 성과를 비교해 보면 수익률 차이가 꽤 벌어지는 경우가 적지 않습니다. 이 차이를 단순히 “수수료가 조금 다르기 때문”으로 설명하기는 어렵습니다. 레버리지 ETF는 설계 방식 자체가 결과에 영향을 주는 상품이기 때문입니다.

이 글에서는

코스닥150 레버리지 ETF 간 수익률 차이가 왜 발생하는지,

상품 구조 관점에서 차분히 정리해 봅니다.

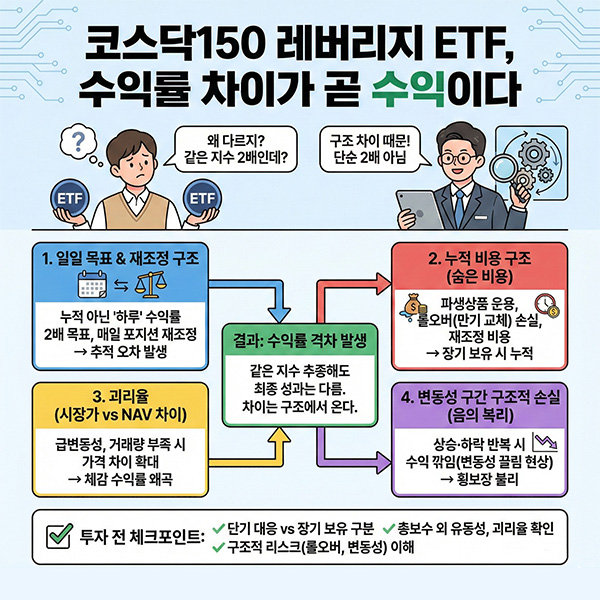

레버리지 ETF는 ‘지수 × 2’ 상품이 아니다

레버리지 ETF는

기초지수를 단순히 두 배로 복제하는 구조가 아닙니다.

선물·스왑 등 파생상품을 활용해

‘하루 수익률의 2배’를 추종하도록 설계된 상품입니다.

이 구조에서 중요한 점은 다음입니다.

- 목표는 누적 수익률이 아니라 일일 수익률

- 매일 포지션을 재조정하는 구조

- 운용 방식에 따라 추적 정확도가 달라질 수 있음

출발점부터 같은 지수를 보더라도

운용 과정에서 차이가 생길 수밖에 없는 이유입니다.

수익률 차이를 만드는 첫 번째 축: 누적 비용 구조

레버리지 ETF를 비교할 때

많은 투자자들이 가장 먼저 보는 지표는 연간 총보수입니다.

하지만 이 상품에서는

총보수보다 더 중요한 비용 요소들이 존재합니다.

- 파생상품 운용 과정에서 발생하는 비용

- 선물 만기 교체(롤오버) 과정의 손실

- 일일 재조정에 따른 누적 비용

이 비용들은 하루 단위로 보면 눈에 띄지 않지만,

보유 기간이 길어질수록 수익률에 차이를 만들어냅니다.

수익률 차이를 만드는 두 번째 축: 괴리율 관리

ETF의 시장가격과

실제 순자산가치(NAV)는 항상 일치하지 않습니다.

이 차이를 괴리율이라고 하며,

레버리지 ETF는 구조상 괴리율이 커지기 쉬운 상품입니다.

특히 다음 상황에서 차이가 벌어집니다.

- 변동성이 급격히 커질 때

- 거래량이 충분하지 않을 때

- 운용사의 유동성 관리가 늦어질 때

같은 지수 흐름을 보고 있어도

체감 수익률이 다르게 나타나는 이유입니다.

수익률 차이를 만드는 세 번째 축: 변동성 구간의 구조적 손실

레버리지 ETF는

지수가 한 방향으로 움직일 때는 성과가 빠르게 확대됩니다.

반면, 상승과 하락이 반복되는 구간에서는

구조적으로 수익이 깎이는 특징을 가집니다.

이 과정에서 차이를 만드는 요소는 다음과 같습니다.

- 일별 재조정 시점의 차이

- 파생상품 구성 비중

- 위험 관리 방식의 차이

결과적으로

횡보장이나 조정장에서는

같은 코스닥150 레버리지 ETF라도 성과가 갈릴 수밖에 없습니다.

구조 차이를 한눈에 정리하면

| 구분 | 수익률에 미치는 영향 |

|---|---|

| 파생상품 운용 | 일일 추적 오차 발생 |

| 롤오버 구조 | 장기 보유 시 비용 누적 |

| 괴리율 관리 | 급등락 구간 체감 수익률 차이 |

| 재조정 방식 | 변동성 장세에서 성과 분기 |

수익률 차이는

특정 하나의 요소가 아니라

이 구조들이 겹쳐서 만들어진 결과입니다.

지금 같은 시장에서 더 중요해지는 점

현재 코스닥 시장은

뚜렷한 단방향 상승보다는

변동성이 반복되는 흐름에 가깝습니다.

이런 환경에서는

- 며칠 단위의 단기 대응인지

- 단순 추세 추종인지

에 따라 ETF 선택 기준이 달라져야 합니다.

특히 단기 반등을 노리는 경우라면

총보수보다 유동성, 괴리율 관리, 운용 안정성을

우선적으로 보는 접근이 더 합리적입니다.

이런 경우에는 특히 주의가 필요하다

- 레버리지 ETF를 장기 투자 상품으로 인식하는 경우

- 수익률 차이를 단순 운이나 타이밍 문제로 해석하는 경우

- 총보수만 비교해 상품을 선택하는 경우

레버리지 ETF는

일반 지수 ETF와 성격이 전혀 다릅니다.

정리

코스닥150 레버리지 ETF의 수익률 차이는

우연이나 일시적 변수로 설명되지 않습니다.

운용 구조, 파생상품 비용, 괴리율 관리,

변동성 대응 방식이 누적되며 결과를 만듭니다.

그래서 이 상품에서는

“같은 지수를 두 배로 추종하니 비슷할 것”이라는 판단이

가장 위험할 수 있습니다.

레버리지 ETF에서는

수익률 차이 자체가 구조 차이이며,

그 차이가 곧 실제 수익으로 이어집니다.