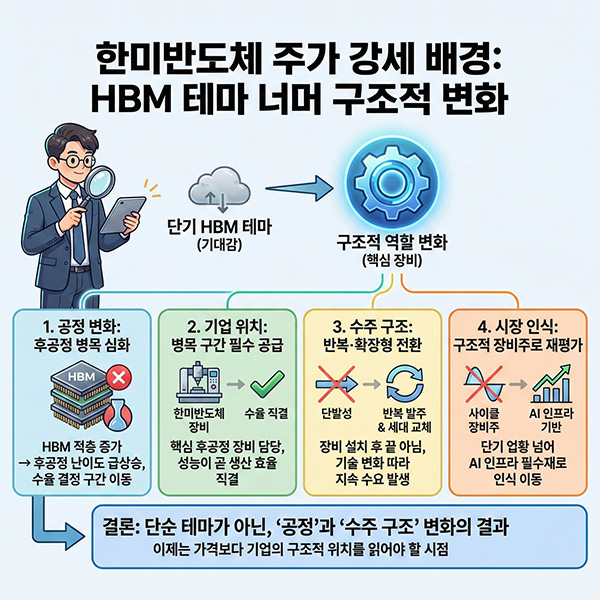

최근 한미반도체 주가는 단기간 흐름만 놓고 보면 ‘강했다’는 표현이 자연스럽습니다. 하지만 이 움직임을 단순히 HBM 관련 테마주로 묶어 설명하기에는 부족합니다. 주가가 반응한 지점은 수요 증가 자체보다, 장비 기업의 역할이 달라졌다는 인식 변화에 가깝기 때문입니다.

이번 흐름은

단기 재료보다는 산업 구조 안에서 한미반도체의 위치가 재정의되고 있다는 신호로 읽는 쪽이 더 정확합니다.

1. HBM 공정에서 가장 민감한 구간이 바뀌었다

HBM은 기존 메모리 제품과 달리

적층 수가 늘어나면서 공정 난이도가 급격히 높아지는 구조를 가집니다.

특히 문제가 되는 구간은

전공정보다 후공정 단계입니다.

- 적층 정밀도에 따른 수율 차이 확대

- 불량 발생 시 손실 규모 증가

- 공정 안정성이 생산량을 좌우

HBM 생산이 늘어날수록

후공정에서 발생하는 작은 차이가

전체 라인의 효율을 결정하는 구조로 바뀌고 있습니다.

2. 한미반도체가 담당하는 공정 위치의 의미

한미반도체는

HBM 생산 과정 중에서도

이런 병목이 발생하기 쉬운 후공정 핵심 장비를 공급합니다.

이 위치가 중요한 이유는 단순합니다.

- HBM 증설이 진행되면

- 후공정 장비는 선택지가 제한되고

- 장비 성능이 곧 수율과 직결되기 때문입니다

즉,

HBM 투자가 확대될수록

모든 장비가 동시에 수혜를 받는 구조가 아니라

특정 공정에 수요가 집중되는 구조가 만들어집니다.

한미반도체는 바로 그 지점에 자리하고 있습니다.

3. 기대감이 아니라 수주 구조에서 달라진 부분

이번 주가 흐름이 단순한 기대감으로 보기 어려운 이유는

수주 구조에 대한 인식 변화 때문입니다.

시장에서는 다음 지점을 함께 보고 있습니다.

- 단발성 장비 납품이 아닌 반복 발주 가능성

- 세대 교체 때마다 요구되는 장비 성능 상향

- 특정 고객사 중심의 장기적 거래 구조

HBM은 한 번 장비를 깔고 끝나는 공정이 아닙니다.

적층 수가 늘고 규격이 바뀔수록

후공정 장비 역시 다시 요구됩니다.

이 구조는

장비 기업 입장에서 실적의 가시성을 이전보다 높이는 요인으로 작용합니다.

4. 사이클 장비주에서 인식이 이동한 지점

과거 한미반도체는

메모리 업황에 따라 움직이는 장비주로 분류되는 경우가 많았습니다.

최근 시장의 시선은 조금 다릅니다.

- 단기 메모리 가격 사이클이 아니라

- AI 인프라 확장에 따른 구조적 투자 흐름과 연결된 장비 기업

으로 인식이 이동하고 있습니다.

이 변화는

실적 수치보다 먼저 주가에 반영되는 성격을 가집니다.

그래서 이번 상승은

숫자 하나로 설명되기보다는

기업 성격에 대한 재해석 과정에 가깝습니다.

핵심 흐름 요약

| 구분 | 달라진 포인트 |

|---|---|

| 산업 환경 | HBM 확대로 후공정 중요도 상승 |

| 기업 위치 | 공정 병목 구간 장비 공급 |

| 수주 구조 | 단발성보다 반복·확장형 |

| 시장 인식 | 사이클 장비주에서 구조적 장비주로 이동 |

현재 주가에 반영된 것과 남은 변수

현재 주가에는

HBM 확대와 장비 수요 증가 기대가 상당 부분 반영돼 있습니다.

앞으로의 판단 기준은 다음으로 옮겨갑니다.

- 실제 고객사의 설비 투자 속도

- 신규 공정 도입 여부

- 경쟁 장비 대비 기술 격차 유지 가능성

추가 상승 여부는

“HBM 수요가 계속 늘어난다”보다

“이 공정에서 이 장비가 계속 필요하다는 확인”에 달려 있습니다.

정리하면

한미반도체의 최근 주가 흐름은

단기 테마로만 보기엔 설명이 부족합니다.

동시에

무조건적인 추세로 단정하기에도 이른 구간입니다.

현재 한미반도체는

- 공정 구조 변화의 중심에 있고

- 후공정 병목 구간을 담당하는 위치에 있으며

- 시장의 분류 기준이 바뀌고 있는 단계

에 놓여 있습니다.

이제는

가격보다 공정과 수주 구조를 함께 읽어야 하는 국면에 가깝습니다.